鉄筋コンクリートに守られたマンションでの生活は、一見すると火災とは無縁の安全な場所に思えるかもしれません。 「コンクリートは燃えないから大丈夫」という物理的な安心感は、多くの居住者が抱く共通の認識でしょう。

しかし、現代の気密性の高いマンション構造こそが、ひとたび火災が発生した際に、これまでとは異なる致命的なリスクを生み出す要因となっています。

(重過失なし)

不可

(延焼・水濡れ)

自分の保険で直すしかないのです。

下の階から火の手が上がったとき、あなたの部屋や財産は法的に守られるのでしょうか。 もし隣人がコンロの火を消し忘れて、あなたの部屋が水浸しになったとしても、納得のいく賠償を受けられるとは限りません。

また、煙が充満するタワーマンションの中で、正しい逃げ方や生き残るための判断を瞬時に下せる自信はあるでしょうか。 本記事では、マンション火災における発生メカニズムや統計的な確率といった基礎知識から、複雑な法的責任の所在までを整理します。

気密性が招く一酸化炭素中毒と、上層階への煙の拡散。

なぜ隣家からの出火でも、自宅の修繕費が自己負担になるのか。

「類焼損害特約」など、マンション生活に不可欠なオプション。

さらに、一酸化炭素中毒から身を守る避難行動や、生活再建に不可欠な保険選びの基準についても、専門的な視点から解説を加えます。 「もらい火は泣き寝入り」という理不尽な現実を前に、自分と家族、そして資産を守るために必要な知識を、順を追って確認していきましょう。

マンション火災の発生確率と出火原因を知る

マンション火災が発生する確率は、決して無視できるほど低いものではありません。 総務省消防庁の統計に基づくと、日本国内の総出火件数は年間で約3万5,000件から3万8,000件の間で推移しています。

統計が示す「100世帯に1世帯」の現実

単純な計算にはなりますが、火災発生数を日本の全世帯数に当てはめると、1年間に自宅が火災に遭う確率は約0.02%となります。 これを「50年間の居住期間」という長いスパンでの累積確率として捉え直すと、無視できない数字が見えてきます。

100世帯に1世帯が一生のうちに火災に遭遇する計算。

これは「対岸の火事」ではなく、現実的なリスクです。

※消防に通報されないボヤやヒヤリハットを含めれば、確率はさらに跳ね上がります。

隣家からの延焼や放火を含めた現実的なリスク

マンションという集合住宅においては、自分自身がどれほど注意していても、上下左右の住人の不始末によって巻き込まれるリスクが常に存在します。 依然として出火原因の上位を占めるのが「たばこ」と「コンロ」です。

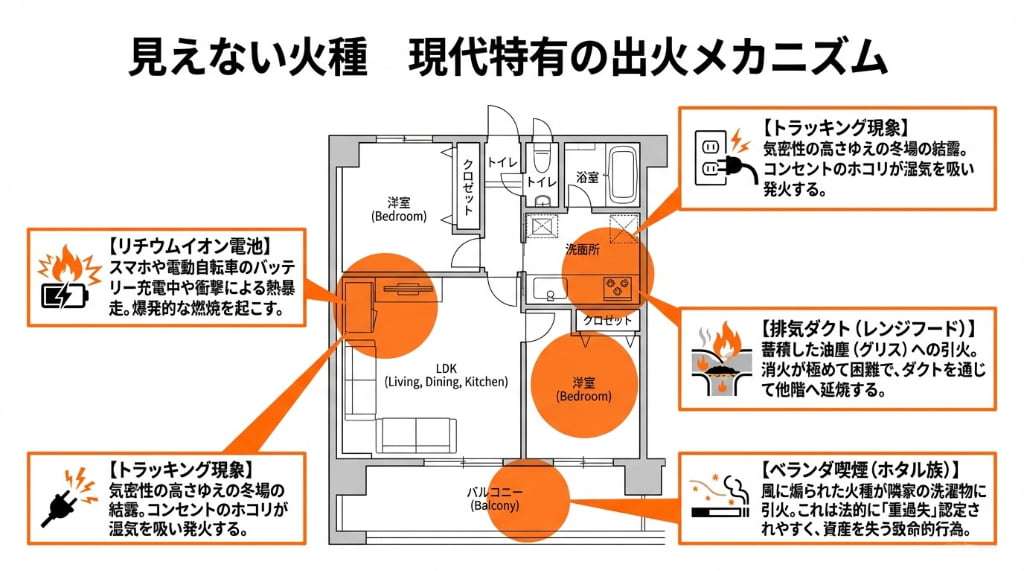

風で火種が飛び、隣家の洗濯物に引火するケースが多発。規約違反となる場合も。

わずかな離席中に自然発火。IHでも少量の油や変形鍋で誤作動のリスクあり。

ゴミ置き場などの死角は狙われやすい。防犯意識も重要な防災要素。

見落とされがちな排気ダクトや電池による発火

居住者が意外と見落としがちなのが、キッチンの排気ダクト(レンジフード)や、身近な電気製品に潜む火災リスクです。 目に見えない場所で進行する劣化や汚れが、ある日突然、牙をむくことがあります。

内部に蓄積した油塵(グリス)に引火。見えない場所で延焼し、上階へ被害が拡大する恐れも。

冷蔵庫裏などのコンセントに溜まったホコリが湿気を吸い、ショートして発火する。

スマホやバッテリーの落下衝撃で熱暴走。激しく燃焼し、初期消火が困難になる。

フィルターだけでなく、内部の油汚れも定期的にチェックする。

冷蔵庫やテレビ裏のホコリを除去し、トラッキングを防ぐ。

燃えやすいものを置かず、隣家からの延焼リスクを下げる。

もらい火でも賠償されない?失火責任法の理不尽な現実

マンション火災において、被害者が最も衝撃を受けるのが「火元に責任を問えない場合がある」という法的現実です。 一般的に、誰かの過失によって損害を受けた場合、損害賠償を請求できるのが原則です。 しかし、火災に関しては「失火責任法」という特別法が存在します。

この法律は、「失火(過失による火災)の場合は、重大な過失がない限り、民法709条の規定を適用しない」と定めています。 つまり、相手の「うっかりミス(軽過失)」で火災が発生し、あなたの部屋が燃えてしまったとしても、相手に法的な賠償責任は生じないのです。 被害者は、理不尽さを感じながらも「泣き寝入り」するか、自分自身で加入している火災保険を使って復旧するしか道はありません。

相手に重過失がなければ損害賠償は請求できない

損害賠償を請求できるかどうかの分かれ目となるのが、相手に「重大な過失(重過失)」があったかどうかです。 失火責任法において、重過失があれば免責は適用されず、火元はすべての被害に対して賠償責任を負うことになります。

(うっかり) × 請求不可

(重大な不注意) ◎ 請求可能

「軽過失」は法律の壁に阻まれ、「重過失」だけが壁を越えて賠償義務が発生します。

しかし、判例によれば、重過失とは「わずかな注意さえ払っていれば予見・防止できたのに、それを漫然と見過ごした状態」と定義されており、単なる「不注意」や「ドジ」レベルでは軽過失とみなされるのが一般的です。

寝たばこや天ぷら油の放置は重過失になるのか

具体的にどのような行為が「重過失」として認定される傾向にあるのか、過去の判例から傾向を見てみましょう。 これらに該当する場合、相手に対して損害賠償を請求できる可能性が高まります。

吸い殻が消えていない状態で就寝し、布団に引火させた事例などは、多くの判決で重過失と認定されています。

火をつけたまま長時間台所を離れ、電話や来客対応をしていた場合などが該当します。

火を消さずに給油を行い、こぼれた灯油に引火させて火災を起こした場合などは重過失となります。

電気コンロを点けたまま就寝し、布団が接触して引火した場合など。状況により判断が分かれます。

賃貸契約で発生する善管注意義務と原状回復リスク

失火責任法はあくまで「隣人同士」の関係に適用されるルールです。 もしあなたが賃貸マンションに住んでいる場合、大家(貸主)との関係においては、まったく別の法的論理が働くことに注意が必要です。

火災で部屋を損傷させた場合、それは大家に対する契約違反(債務不履行)となり、失火責任法は適用されません。

たとえ「軽過失」であっても、多額の損害賠償責任を負うことになります。

自宅からの火災で隣家に迷惑をかけた場合、法律上の責任がなくても補償できる特約を検討する。

賃貸の場合は必須。大家に対する賠償資力を確保し、自己破産リスクを防ぐ。

もらい火を受けた際、相手に請求できなくても自分の財産を守れるよう、十分な補償額を設定する。

理不尽なリスクから自分の財産を守る保険の選び方

「マンション火災に対して、保険は強いですか?」という問いへの答えは、「契約内容による」としか言えません。 適切な特約や設定をしていない火災保険は、マンション火災がもたらす複合的なリスクに対して無力である場合があります。

自分自身が火元になるリスクだけでなく、隣人からのもらい火や水濡れ被害を受けた際に、相手からの賠償が期待できない以上、自分の身を守る盾は自分自身の保険しかありません。 保険料の安さだけで選ぶのではなく、生活再建に必要な補償が網羅されているかを厳しくチェックする必要があります。

生活再建のカギとなる家財保険と新価契約の重要性

まず基本となるのが、自身の家財(家具、家電、衣類など)を守るための家財保険です。これは賃貸・持ち家を問わず必須の契約です。 ここで極めて重要なのが、保険金額の評価基準を「時価」にするか「新価(再調達価額)」にするかという点です。

経年劣化を差し引いた現在の価値。古い家電が焼けても、買い直せるだけの額は出ません。

推奨!

同等の新品を購入するための費用が支払われます。生活再建がスムーズです。

加害者になった際に近隣トラブルを防ぐ類焼損害補償特約

自分自身が火元となり、うっかり隣の部屋を燃やしてしまった場合、失火責任法により法律上の賠償責任はありません。 しかし、道義的な責任やその後の近所付き合いを考えると、「法律だから払いません」では済まされないのが現実です。

この特約はまさに「近隣トラブル回避」のための最強の特約です。 自分の過失で迷惑をかけてしまった隣人に対し、誠意ある対応を形にするための備えとして、分譲マンション居住者にとっては加入が必須レベルです。

日常の事故もカバーする個人賠償責任保険と示談交渉

また、日常生活での偶然な事故(洗濯機の水漏れで階下を水浸しにした場合など)をカバーする「個人賠償責任保険」も重要です。 これは火災で重過失認定され、法的責任を負った場合の賠償にも使えるほか、ガス爆発のような失火責任法適用外の事故もカバーできます。

「新価(再調達価額)」で契約されているか。

付帯されているか(月額数百円程度で追加可能)。

個人賠償責任保険に、保険会社による示談代行が付いているか。

一酸化炭素中毒を防ぎ命を守るための避難行動

マンション火災において、命を落とす原因の多くは焼死ではなく、煙による一酸化炭素(CO)中毒や窒息です。 炎がまだ見えない段階であっても、有毒な煙を吸い込んでしまえば、数分で意識を失い、そのまま死に至る危険性があります。

気密性の高いマンションは、火災時に酸素供給が不十分になりやすく、不完全燃焼によって猛毒の一酸化炭素が大量に発生します。 この見えない恐怖から身を守るための正しい知識と行動原則を確認しましょう。

煙の拡散速度とエレベーター使用厳禁の理由

火災発生時、煙は縦方向に毎秒3〜5メートルという猛烈な速さで広がっていきます。これは人間の階段を登る速度を遥かに上回ります。 この時、絶対に避けるべきなのがエレベーターの利用です。

煙は上へ向かうため、床近くには比較的きれいな空気が残っています。

エレベーターの昇降路(シャフト)は煙の通り道となり、かご内は瞬く間にガス室と化します。 また、電気系統のショートで停止し、閉じ込められるリスクも極めて高いため、避難時は必ず階段を使用してください。

避難時は「濡れタオル」と「低い姿勢」が鉄則

煙を吸わないためには、濡れたタオルやハンカチで口と鼻を覆うことが最も有効です。 水分が有毒ガスの粒子を吸着し、高温の空気が気道に入るのを防いでくれます。

そして、移動する際は四つん這いに近い「低い姿勢」を保つことが生存確率を高めます。 煙は天井付近から溜まっていくため、床面から数十センチの高さには、呼吸可能な空気が残っている「エア・ポケット」が存在するからです。

ベランダの隔て板と避難ハッチの正しい使い方

もし玄関からの脱出が炎や煙で阻まれた場合、ベランダ(バルコニー)が第二の避難経路となります。 隣家との境界にある「隔て板(蹴破り戸)」は、非常時に破壊して通り抜けるために設置されています。

物置やタイヤで塞ぐと、自分や隣人の逃げ道を断つことになります。

上に物を置いていないか、チャイルドロックの外し方を把握しているか。

ハッチを開けた先に、下階の住人が物を置いていないかコミュニケーションをとる。

日頃から上下階・隣室の住人と良好な関係を築き、避難経路をクリアにしておくことが、いざという時に自分と他人の命を守ることに繋がります。

タワーマンション特有の煙突効果と在宅避難の判断

タワーマンション等の高層建築物において、最も警戒すべき物理現象が「煙突効果(スタック効果)」です。 これは建物内外の温度差によって生じる空気の浮力を利用した現象で、特に冬場に顕著になります。

暖房された屋内の暖かい空気は軽く、冷たい外気は重いため、建物内部の空気は上昇しようとする力が働きます。 このとき、階段室やエレベーターシャフトなどの垂直に伸びる空間が、まさに巨大な煙突の役割を果たしてしまうのです。

煙が一気に上昇する煙突効果のメカニズム

下層階で火災が発生した場合、この煙突効果によって、煙や炎が一気に上層階へと吸い上げられます。

※煙は人が走る数倍の速さで追いかけてきます。

通常、高層マンションは防火区画によって遮断されていますが、避難時のパニックで防火戸が開いたままになると、煙は秒速3〜5メートルという猛スピードで上昇します。 これは上層階の住民にとって致命的です。火元から遠いにも関わらず、瞬時に濃い煙に巻かれ、避難経路を失う危険性があることを深く理解する必要があります。

無理に逃げず自宅に留まる在宅避難という選択肢

タワーマンションは高度な防火区画が形成されており、延焼リスクは構造的に低く抑えられています。 もし共用廊下がすでに煙で充満しているなら、無理に外に出るよりも、自宅に留まる「在宅避難(シェルターインプレイス)」の方が安全な場合があります。

命を守るための具体的な籠城(ろうじょう)テクニック

在宅避難を決断した場合、ただ待つだけではありません。煙の侵入を防ぎ、救助を待つための積極的な防御行動が必要です。 また、超高層マンション(高さ100m超)には屋上にヘリポート等の設置義務があるため、下への避難が絶望的な場合の選択肢として頭に入れておくことも重要です。

玄関ドアの隙間を濡れタオルやガムテープで塞ぎ、煙の侵入を阻止する。

室内の換気扇をすべて止め、24時間換気の給気口を閉じて外気を遮断する。

煙の影響を受けにくいバルコニー側へ移動し、外気呼吸を確保しつつ救助を待つ。

鎮火後の生活再建と消火活動による水濡れへの対処

火が消えた後、そこに残るのはススと水にまみれた部屋、そして「これから住めるのか」「お金はどうなるのか」という現実的な問題です。 火災そのものの被害に加え、マンション火災で頻発するのが、消火活動による「水損(水濡れ被害)」です。

上階の消火のために放水された大量の水は、コンクリートのひび割れや配管スペースを通じて下階へと浸透し、天井から雨のように降り注ぎます。 壁、床、家財道具がすべて水浸しになる二次被害、その補償の行方を見ていきましょう。

消火放水による階下の水浸し被害は誰が補償するのか

理不尽に感じるかもしれませんが、この消火活動による水濡れ被害についても、基本的には「被害者自身の火災保険」でカバーするしかありません。 火元、消防(行政)、そして自分自身。誰に請求できて、誰にできないのかを整理します。

公的支援や保険請求に不可欠な罹災証明書の取得

鎮火後、最初に行うべき重要な手続きが「罹災証明書」の取得です。 これは消防署や自治体の調査によって被害の程度が認定された後に発行される公的な書類であり、生活再建のためのパスポートとなります。

管轄の消防署または自治体で申請を行うことで取得できます。 被災後の混乱の中でも、まずはこの証明書を確保し、保険証券の内容を精査することが、生活再建への第一歩となります。

原状回復の切り札となる特殊清掃と費用

火災後の部屋は強烈な焦げ臭さと有害なススに覆われています。 ススには有害化学物質が含まれており、油分を含むため市販の洗剤で拭くと逆に汚れが広がってしまいます。

原状回復には、オゾン脱臭や内装解体(スケルトン化)、煤の削り取りを行う「特殊清掃」の専門業者への依頼が必要です。 費用は高額になりますが、これらも火災保険の「残存物片付け費用」や「臨時費用」でカバーできる可能性があります。

片付けを始める前に、被害状況を写真・動画で詳細に記録する。

「水濡れ」や「片付け費用」が補償対象か確認し、手続きを開始する。

消防署の現場調査を受け、速やかに証明書の発行を申請する。

結論と提言:具体的アクションプラン

マンション火災のリスクは「確率」としては低いものですが、一度発生すればその「影響度」は甚大であり、人生を大きく狂わせる可能性があります。 特に、「もらい火は原則として自己責任」「消火活動による水濡れも自分の保険で直す」という法的・経済的な現実は、多くの人が被災して初めて知る過酷な事実です。

マンション火災対策:3つの柱

マンションという運命共同体において、自分の身と財産を守れるのは、最終的には自分自身の知識と備えだけです。 災害をコントロール可能な範囲に留めるために、以下の3つの要素をバランスよく備えることが重要です。

出火原因の把握

類焼特約の付帯

安否確認ルール

居住者のリアルな声:備えが生んだ安心感

実際に火災リスクと向き合い、備えを進めている居住者の方々の声をご紹介します。 平時の備えがいざという時の安心感に直結していることが分かります。

「類焼損害特約をつけていなくてヒヤッとした経験があります。月数百円で安心が買えるなら安いものだと感じ、すぐに見直しました。」

「ベランダの荷物を整理したら、避難ハッチが錆びて開かないことに気づきました。いざという時に使えないと意味がないので、点検してよかったです。」

「『戻らない』というルールを孫と決めました。物よりも命が大事。当たり前のことですが、改めて言葉にすることで覚悟が決まりました。」

最終確認:火災対策理解度クイズ

最後に、本シリーズで解説した重要ポイントをクイズ形式で振り返りましょう。タップして正解を確認してください。

Q1もらい火で自宅が燃えた場合、相手に賠償請求できる?

相手に重過失がない限り、賠償責任は免除されます。自分の保険で直す必要があります。

Q2家財保険の評価額は「時価」と「新価」どっちが良い?

時価だと、古い家電などは二束三文にしかならず、生活再建が困難になります。

Q3ベランダでの喫煙が原因の火災は「重過失」になる?

管理規約で禁止されている場所での喫煙は、重過失と認定され、賠償責任を負うリスクが高いです。

Q4避難時に絶対にやってはいけないことは?

エレベーターは煙が充満し閉じ込められる危険があります。忘れ物を取りに戻るのも命取りです。

「新価」契約か、「類焼特約」はあるか。

避難ハッチや隔て板の前を空ける。

実際に階段を使って1階まで降りてみる。

災害は忘れた頃にやってくるのではなく、備えを忘れた頃に牙を剥きます。 本記事が、あなたとあなたの大切な家族を守るための一助となることを願っています。