はじめに

不動産投資という大きな決断を前にしたとき、多くの人が最初に突き当たる巨大な壁があります。

それは、「区分マンション」と「一棟マンション」のどちらを選ぶべきか、という究極の選択です。

数千万円から数億円という、人生を左右しかねない金額が動く決断です。

それにもかかわらず、両者の違いを単なる「価格差」や「表面利回り」だけで安易に比較してしまうケースは後を絶ちません。

しかし、この二つは同じ「不動産賃貸業」というカテゴリーに属していながら、その実態は全く異なります。

所有権の法的な性質から、銀行からの融資評価の仕組み、そして日々の運営業務に至るまで、全く異なるルールで動くビジネスモデルだからです。

表面的な利回りの高さや、「手軽に始められそう」というイメージだけで選択をしてしまうと、取り返しのつかない事態になりかねません。

購入後に「こんなはずではなかった」と後悔しても、不動産はすぐに現金化することが難しい資産です。

特に、ご自身の年収や資産背景、そして将来の目標によって、取るべき戦略や許容できるリスクは明確に異なります。

本記事では、一棟と区分の構造的な違いを、法的な権利関係から税務、そして最終的な出口戦略まで徹底的に分解して解説します。

あなたが目指す資産形成のゴールに近づくためには、どちらの道を選ぶのが最適解なのか。

その判断を行うための、具体的かつ専門的な材料を、最新の市場データや法改正の動向を交えて整理していきます。

曖昧なイメージではなく、冷徹な事実に基づいて、あなたの投資家としての第一歩を踏み出すための準備を整えていきましょう。

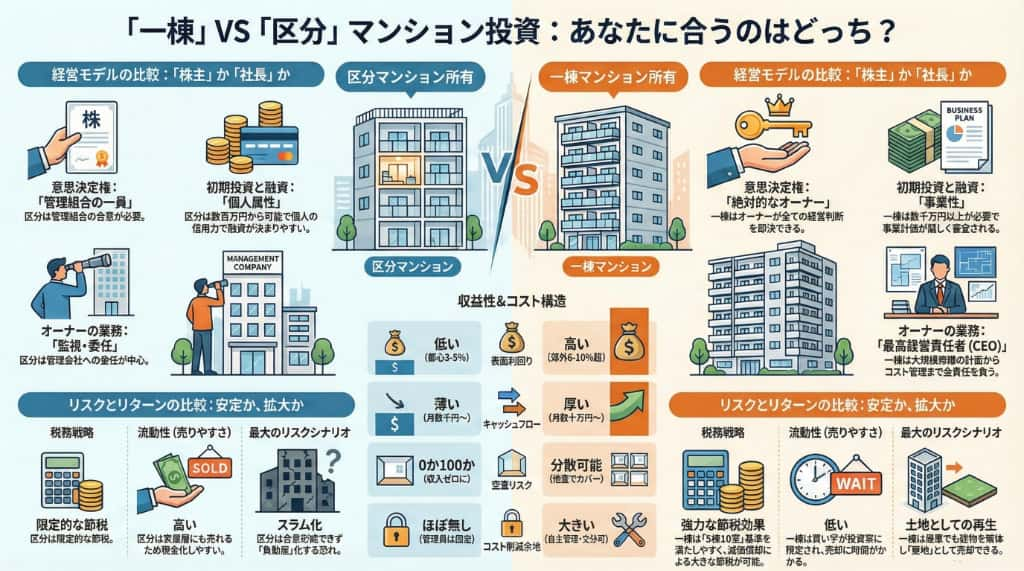

自分の資産なのに自由にできない?所有権の「主権」と管理組合の壁

不動産を購入するということは、その物件のオーナーになることを意味します。

しかし、その「オーナー」が持つ権限の強さは、一棟と区分で決定的に異なります。

「自分のお金で買ったのだから、自分の好きなように扱えるはずだ」

そう考えるのは自然なことですが、その直感は区分マンションにおいては通用しない場面が多々あります。

この違いを生み出しているのが、法的な「主権(Sovereignty)」の範囲と、日本の区分所有法という法律の枠組みです。

物件の物理的な側面だけでなく、法的な支配権がどこにあるのかを理解することは、投資後のストレスや経営の自由度を予測する上で極めて重要です。

管理組合の合意形成に左右される区分所有のリスク

区分マンションのオーナーが購入しているのは、法律上は「区分所有権」と呼ばれる権利の束に過ぎません。

これは、あなたが居住する「専有部分」の所有権と、エントランスや廊下、土地などの「共用部分」に対する共有持分権がセットになったものです。

この構造において、オーナー個人は建物の運営に関する独立した意思決定主体にはなり得ないという現実があります。

建物の維持管理、修繕計画の策定、ペット飼育の可否といった管理規約の変更など、資産価値に関わる重要事項はすべて「管理組合」での決議が必要となります。

つまり、あなた自身の資産であるにもかかわらず、その運命は「他の区分所有者たち」との合意形成に委ねられているのです。

例えば、入居付けを有利にするために「マンション全体で高速インターネット回線を導入したい」と考えたとします。

あるいは、セキュリティを強化して賃料を上げるために「エントランスをオートロック化したい」と企画したとしましょう。

これらは経営判断として正しくても、管理組合の総会で過半数や特別多数の賛成が得られなければ、一切実行することはできません。

投資目的で保有しているあなたとは異なり、実需で住んでいる高齢の所有者が「今のままでいい」「修繕積立金の取り崩しは困る」と反対すれば、改革は頓挫します。

大規模修繕や建て替えといった極めて重要な決議においては、さらにハードルが高くなります。

現行法では建て替えには区分所有者および議決権の「5分の4」以上の賛成が必要です(法改正により要件緩和の議論が進んでいますが、依然として高いハードルです)。

また、区分所有者には管理組合の役員(理事)としての業務が回ってくることも、見落としがちな負担の一つです。

法律上、役員への就任義務が明記されているわけではありませんが、多くの管理規約では輪番制が採用されています。

「忙しいから」という理由で拒否することは、周囲との摩擦を生むため、事実上困難なケースが多いのが実情です 。

自分のビジネスのために時間を使いたくても、管理組合の理事会に出席しなければなりません。

そこで、建物の清掃業者の選定や住民トラブルの仲裁といった、直接的な収益につながらない業務に時間を割く必要が出てくるのです。

区分所有とは、手軽に始められる反面、資産コントロールの主導権を完全には握れないという「不自由さ」を受け入れる契約でもあるのです。

独裁的な決定権を持つ一棟オーナーの自由と責任

一方で、一棟マンションのオーナーは、土地と建物のすべてを単独で、あるいは親族等と共有で所有する「完全なる主権者」です。

ここには管理組合という組織は存在せず、他者の顔色を伺う必要も、面倒な合意形成プロセスも一切ありません 。

オーナーは独裁的な決定権を持ち、経営判断を即座に実行に移すことができます。

外壁の色を流行のデザインに変更して集客力を高めることも、オーナーの美的感覚一つで決定できます。

空室対策として、2DKの部屋をリノベーションして、現代のニーズに合った広い1LDKに作り変えることも自由自在です。

また、敷地内に余ったスペースがあれば、そこに自動販売機やカーシェアリングのステーションを設置して、新たな収益源を生み出すことも可能です。

さらに、ペット可物件への転換や、楽器演奏可能物件への変更など、市場のニーズに合わせて物件のコンセプト自体をガラリと変えることも、オーナーの一存で決定できます。

この圧倒的な「自由度の高さ」こそが、一棟投資が真の「事業経営」と呼ばれる所以であり、迅速な市場適応を可能にする最大の武器です 。

しかし、この自由は「無限の責任」と表裏一体であることを忘れてはいけません。

すべての決定権があるということは、すべての結果責任がオーナー個人に帰属することを意味します。

例えば、管理不全により外壁のタイルが剥落し、通行人に怪我を負わせてしまった場合を考えてみましょう。

区分所有であれば、第一次的には管理組合が対応し、加入しているマンション保険等でカバーされるケースが多いです。

しかし一棟所有の場合は、オーナー個人の「土地工作物責任」が厳しく問われることになります。

賠償責任はもちろんのこと、社会的な信用失墜や、事故物件化による資産価値の毀損といったダメージを、すべて一人で受け止めなければなりません。

一棟所有とは、誰にも邪魔されずに理想の賃貸経営を追求できる自由と引き換えに、経営者として全リスクを背負う覚悟が求められる投資スタイルなのです。

「儲からない」を防ぐための初期費用と融資審査のハードル

不動産投資が「儲かるか、儲からないか」を分ける最大の要因の一つは、間違いなく「ファイナンス(融資)」の条件です。

どれほど素晴らしい物件であっても、不利な条件で借金をしてしまえば、キャッシュフローは回らず、経営は破綻に近づきます。

金融機関は、区分マンションと一棟マンションを全く異なるアセットクラス(資産の種類)として評価しています。

そのため、その審査基準や融資条件には明確な違いが存在します 。

ご自身の現在の年収や貯蓄額で、どの程度の「土俵」に上がれるのかを正しく認識することが、無理のない投資計画の第一歩です。

年収や属性重視の区分ローンと事業性重視の一棟融資

区分マンション投資の最大の特徴は、金融機関が用意している「パッケージ型ローン(アパートローン、投資用マンションローン)」の利用しやすさにあります。

中古のワンルームマンションであれば、地方都市で数百万円、都心部でも2,000万円から3,000万円程度で購入が可能です 。

この価格帯に対し、金融機関は物件の収益性そのものよりも、借り手である個人の「属性(社会的信用力)」を重視して審査を行う傾向があります。

具体的には、上場企業の会社員や公務員で、一定以上の年収と勤続年数があれば、物件の収益力が多少低くても融資が承認されるケースが多いのです。

条件が良ければ、物件価格の100%に近い融資(フルローン)が出ることも珍しくありません。

自己資金をほとんど使わずに参入できるため、不動産投資の入門編として機能しています 。

自己資金として物件価格の10〜20%程度を用意できれば、十分に安全圏でのスタートが切れるでしょう。

一方、一棟マンション投資の世界は、これとは全く異なる力学で動いています。

土地と建物を丸ごと購入するため、価格の規模が桁違いに大きくなります。

地方の木造アパートでも5,000万円前後、都市部のRC造(鉄筋コンクリート)マンションとなれば数億円規模になることが一般的です 。

これに対し金融機関は、個人の属性だけでなく、「事業性融資(プロパー融資など)」に近い厳格な審査基準を適用します。

ここでは、「その物件が単体でどれだけ稼げるか(収益性)」と、「土地や建物にどれだけの担保価値があるか(積算評価)」がシビアに問われます 。

そのため、初期投資として求められる現金のハードルも格段に高くなります。

一般的に、物件価格の20〜30%の頭金(自己資金)に加え、登記費用や仲介手数料、不動産取得税などの諸費用(物件価格の約7%)を現金で用意することが求められます 。

例えば、2億円の一棟マンションを購入する場合をシミュレーションしてみましょう。

頭金として20%にあたる4,000万円が必要です。

さらに諸費用として約1,400万円がかかると仮定します。

合計すると、約5,400万円もの現金を初期段階で用意しなければならない計算になります。

このように、一棟投資に参入するためには、数千万円単位のキャッシュを動かせる財務基盤が必要不可欠です。

これが多くの投資家にとっての、極めて高い参入障壁となっています。

また、一棟物件への融資では、法定耐用年数(RC造47年、重量鉄骨34年、木造22年)の残存期間内で融資期間を設定するのが原則です 。

そのため、築古の一棟物件を購入しようとすると、融資期間が短く設定されてしまうことがあります。

結果として、毎月の返済額が大きくなり、キャッシュフローが悪化するというジレンマにも直面します。

毎月のキャッシュフローの厚みと空室リスクの分散効果

投資の効率性を測る指標である「利回り」と、実際に手元に残る現金である「キャッシュフロー(CF)」においても、両者の性質は対照的です。

区分マンション、特に都心の好立地物件は、資産価値が落ちにくいという安心感がある一方で、表面利回りは3〜5%程度と低く抑えられています 。

ここから、管理費、修繕積立金、賃貸管理代行手数料、固定資産税、そしてローン返済を差し引きます。

すると、毎月の手残り(CF)は数千円、場合によってはマイナスになることさえあります 。

「毎月赤字だが、給与から補填してローンを返せば、将来は無借金のマンションが残る」

そのような営業トークを聞くこともありますが、これは投資というよりは「貯蓄」や「保険」に近い性質です。

区分投資の主目的は、毎月の現金収入(インカムゲイン)を得ることではなく、売却益(キャピタルゲイン)や節税、あるいは生命保険代わりの機能に置かれることが多いのです。

対して一棟マンションは、地方や郊外であれば6〜10%を超える高い表面利回りを狙うことも可能です。

そして何より、一棟投資の最大の強みは、その「規模」が生み出すキャッシュフローの絶対額と、リスク分散効果にあります 。

区分マンションは「1室のみ」の勝負であるため、入居者が退去すれば収入は即座にゼロになります。

次の入居者が決まるまでの数ヶ月間、ローン返済や管理費をすべて自分の貯金から持ち出さなければならない「オール・オア・ナッシング」のリスクを抱えます 。

しかし、一棟マンションであれば、例えば10戸あるうちの1戸が空室になっても、残りの9戸からの家賃収入が入ってきます。

この収入で全体のローン返済や経費を賄える可能性が高く、経営が即座に赤字転落することを防げます 。

また、家賃収入の総額(グロス)が大きいため、経費や返済を差し引いた後に手元に残るCFも、月額数十万円から百万円規模になることがあります 。

この潤沢なキャッシュフローは、次の物件を購入するための頭金を貯めるスピードを加速させます。

そして、資産規模を雪だるま式に拡大していく「再投資」のサイクルを作る原動力となります。

ただし、借入額が巨大になる分、金利上昇局面においては返済額の増加幅も大きくなり、経営を圧迫するリスクがある点には十分な注意が必要です。

【収益構造とリスクの比較】

| 項目 | 区分マンション | 一棟マンション |

| 表面利回り | 低い(都心3-5%程度) | 高い(地方・郊外6-10%超も) |

| 空室リスク | 0か100か(空室=収入ゼロ) | 分散効果(他室でカバー可能) |

| 経費率 | 高止まりしやすい(管理費等が固定) | スケールメリットで抑制可能 |

| CFの厚み | 薄い(月数千円〜数万円) | 厚い(月数十万円〜百万円規模) |

憧れの不労所得は本当か?管理会社任せの区分と経営手腕が問われる一棟

不動産投資はよく「不労所得」の代表格として語られますが、現実はそれほど甘くありません。

「大家さん」という言葉の響きはのんびりしていますが、実態は「不動産賃貸業」という立派なビジネスです。

そこには、入居者の募集からトラブル対応、建物の維持管理まで、明確な業務が存在します。

特に、区分所有と一棟所有では、オーナーに求められる業務の質と量が全く異なります。

自分がどれだけの時間と労力を投資に向けられるのか、あるいは完全にアウトソーシングしたいのかによって、選ぶべき道は変わってきます。

管理の手間を省ける区分オーナーの「委任」スタイル

区分マンションオーナーの業務スタイルを一言で表すなら、「委任」と「監視」です。

日々の入居者対応や家賃の集金といった「賃貸管理」業務は、通常、不動産会社と管理委託契約(集金代行やサブリース)を結んで一任します 。

オーナーが直接入居者とやり取りをすることはほとんどありません。

不動産会社からの報告を受けて、「家賃を少し下げて募集するか」「エアコンの交換費用を承認するか」といった判断をメールや電話で行うのが主な仕事です。

また、建物の廊下やエントランスといった共用部分の清掃やメンテナンス(建物管理)については、管理組合が委託した管理会社が専門的に行います。

そのため、オーナーが自ら現地に出向いて電球を交換したり、ゴミ拾いをしたりする必要は一切ありません。

本業が忙しい会社員にとって、この「手離れの良さ」は区分投資の最大のメリットと言えるでしょう 。

ただし、完全に放置できるわけではなく、唯一にして最大の「実務」として「管理組合活動」への参加が求められます。

年に一度の定期総会に出席し、決算報告や修繕計画案に対して議決権を行使することは、自分の資産を守るための最低限の義務です 。

多くのオーナーは委任状を提出して欠席することですませていますが、これはリスクでもあります。

管理費の値上げや大規模修繕の実施といった、自身の収益に直結する重要な議案が出ている場合があるからです。

内容を精査し、意思表示をする姿勢がなければ、知らない間にコスト負担が増えていたということになりかねません。

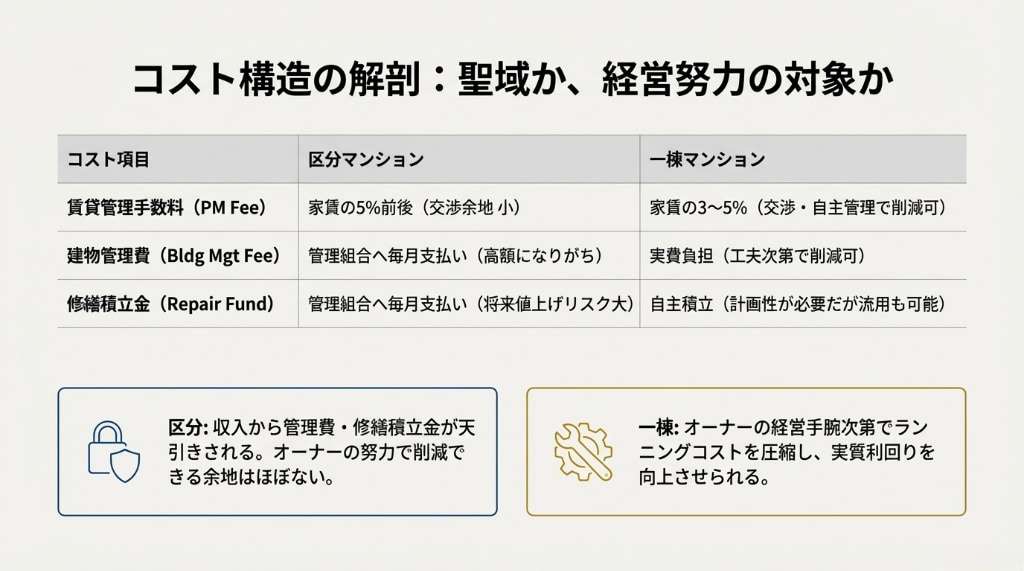

コスト削減も可能な一棟オーナーの「自主管理」と業務

対照的に、一棟マンションオーナーの業務は、企業の最高経営責任者(CEO)としての意思決定と、時には現場監督のような実務の両面が求められます。

まず、建物の物理的な維持管理(ビルマネジメント業務)は、すべてオーナーの責任において行わなければなりません。

消防設備点検、エレベーター点検、貯水槽清掃といった法定点検の手配と実施確認は必須です。

これを怠ると法的な処罰の対象にもなりますし、万が一の事故の際には重大な責任を負います。

さらに、日常清掃の業者選定、共用灯の交換、植栽の剪定などを、どの業者にいくらで発注するか、あるいは自分で行うかを決めるのもオーナーです 。

一棟オーナーには、これらの業務を管理会社に丸投げするだけでなく、「自主管理」という選択肢も残されています 。

管理会社に支払う委託料(通常は家賃収入の5%程度)を節約するために、清掃や簡単な修繕を自分で行うスタイルです 。

これにより、ランニングコストを大幅に圧縮し、実質利回りを向上させることが可能になります。

また、管理会社を使う場合でも、一棟オーナーは強い交渉力を持ちます。

区分所有では管理費や修繕積立金は「聖域」として固定されています。

しかし一棟所有であれば、複数の管理会社を競わせて委託料を3%に下げさせるといったコストダウン戦略が取れるのです 。

しかし、その自由の裏には、重い業務負担が待ち受けています。

最も重い業務の一つが「大規模修繕」の計画と実行です。

概ね10〜15年周期で必要となる屋上防水や外壁塗装工事のために、オーナー自身が将来のキャッシュフローから計画的に資金をプールしておかなければなりません 。

区分のように強制的に積み立てられる仕組みがないため、手元の現金を使ってしまえば、いざ工事が必要な時に資金ショートを起こします。

その結果、建物が急速に劣化して入居者が決まらなくなるという最悪のシナリオを招きます。

特別な資格は不要だが求められる経営者としての判断力

マンション経営を始めるにあたって、宅地建物取引士やマンション管理士といった特別な資格は法的には必要ありません。

しかし、一棟オーナーに特に求められるのは、資格よりも「トラブル対応の最終責任者」としての覚悟と判断力です。

騒音、ゴミ出しルール違反、水漏れ、夜逃げ、家賃滞納など、賃貸経営にはトラブルが付き物です 。

管理会社が窓口となって対応してくれますが、最終的な解決策を決断するのはオーナーの仕事です。

「騒音元の入居者に対して法的措置を講じて退去を求めるか、それとも穏便に注意で済ませるか」

「水漏れの原因が不明確な中で、調査費用と修繕費用をどこまで負担するか」

「ゴミ出しマナーが悪い入居者対策として、防犯カメラを設置するコストをかけるか」

こうした正解のない問題に対して、費用対効果とリスクを天秤にかけ、迅速に決断を下さなければなりません。

特にゴミ問題などは入居者のモラルに依存するため、警告文の掲示やダストボックスの変更など、具体的かつ泥臭い対策を講じ続ける粘り強さも必要です 。

このように、一棟マンション経営は「投資」というよりも、明確に「事業」としての側面が強いのです。

【主なオーナー業務の比較】

- 区分マンション

- 管理会社からの連絡への承認・決済

- 管理組合総会への出席(議決権行使)

- 確定申告

- 一棟マンション

- 建物維持管理(清掃、法定点検の手配)

- 大規模修繕の資金計画と実施判断

- 入居者トラブルの最終解決判断

- リフォーム・リノベーションの企画

- 税務戦略の立案と実行

2025年問題で顕在化するスラム化リスクと地震保険の支払い格差

不動産投資は数十年単位の長期プロジェクトです。

その長い期間の間には、「建物の老朽化」と「災害」という避けられないリスクが立ちはだかります。

特に日本では、団塊の世代が後期高齢者となる「2025年問題」以降、マンションの管理不全やスラム化が社会問題化すると予測されています8。

また、いつ起きてもおかしくない大地震に対して、ご自身の資産がどのように守られるのかを知っておくことは必須です。

区分と一棟では、これらのリスクに対する「耐久力」と「復旧力」に大きな差があります。

修繕積立金不足と高齢化が招く区分マンションの管理不全

2025年以降、日本のマンション市場は「建物の老い」と「所有者の老い」が同時進行する未体験のフェーズに突入します。

区分マンションにおける最大のリスクは、管理組合の機能不全による「スラム化」です。

築年数が経過すると、当然ながら修繕に必要なコストは増加していきます。

しかし、多くのマンションでは修繕積立金が当初の計画よりも不足しているのが実情です 。

不足分を補うためには、積立金の大幅な値上げや、一時金の徴収を決議しなければなりません。

しかし、所有者の高齢化が進むと、年金暮らしで値上げに応じる余裕がない人が増えてきます。

さらに、認知症などで意思能力を喪失した所有者が増えることで、合意形成が極めて困難になります。

また、相続放棄や住所変更未登記によって「所有者不明」の部屋が増加すると、総会の定足数を満たすことすらできなくなります 。

こうして必要な決議ができなくなったマンションでは、必要なメンテナンスが行われません。

エレベーターが故障しても直せない、雨漏りがしても放置される、外壁が剥がれ落ちるといった状況に陥ります 。

これがマンションのスラム化です。

恐ろしいのは、区分オーナー一人の力では、この巨大な劣化の流れを食い止めることが不可能に近いということです 。

自分の部屋だけを綺麗にリフォームしても、建物全体がスラム化してしまえば、資産価値はゼロに等しくなります。

売ることも貸すことも住むこともできない「負動産」と化してしまうリスクがあるのです。

建物が全損しても土地の活用や再建が可能な一棟所有

一方、地震リスクに対する備えという点でも、一棟と区分では構造的な違いがあります。

特に注目すべきは「地震保険」の認定基準と保険金の支払われ方です。

区分マンションの場合、地震保険の損害認定は「建物全体(共用部分)」と「専有部分」の両面で判断されます 。

しかし、現代の鉄筋コンクリート造(RC造)のマンションは耐震性が非常に高い構造です。

そのため、大地震が起きても建物が倒壊するような「全損」や「半損」の認定を受けることは極めて稀です。

多くの場合、外壁にヒビが入った程度の「一部損(保険金額の5%支払い)」という認定にとどまります 。

実際に被害を受けた専有部分の修繕費を賄うには、到底足りない金額しか受け取れないケースが多発しています。

また、被害認定は全棟一括で行われることが多く、個人の部屋の中がめちゃくちゃになっていても、建物全体の躯体に異常がなければ保険金が出ないこともあります 。

対して一棟所有、特に木造や軽量鉄骨のアパートの場合は、RC造に比べて地震の揺れによる被害認定(全損、大半損、小半損)が出やすい傾向にあります 。

そして何より重要なのは、認定された保険金が「オーナー個人に直接支払われる」という点です。

一棟オーナーは、受け取ったまとまった保険金をどのように使うかを自由に決めることができます。

建物の修繕に充てて賃貸経営を再開することもできれば、被災した建物を取り壊して更地にし、売却してローンの返済に充てることも可能です。

あるいは、その資金を元手に別の場所で再起を図ることもできます。

また、一棟所有であれば、建物が老朽化して限界を迎えた際にも、自分の判断で「解体」という選択肢を取ることができます 。

特定空き家対策特別措置法による行政代執行のリスクはありますが、主体的に対策を打てるという点で、区分所有のような「座して死を待つ(スラム化をただ見守る)」しかない状況は回避しやすいのです 。

【地震保険と災害対応の違い】

- Q. 地震で壁にヒビが入ったら?

- 区分: 「一部損」認定が多く、保険金は少額(5%)。修繕は管理組合主導。

- 一棟: 被害状況に応じて認定されやすい。保険金はオーナーの自由裁量で使える。

- Q. 建物が古くなって危険になったら?

- 区分: 全員の合意がないと建て替えも解体もできない 。

- 一棟: オーナーの判断で解体・更地化・売却が可能。

売りやすさに雲泥の差?流動性の低さと更地渡しという究極の出口戦略

不動産投資は「買った時」ではなく、「売った時(あるいは相続した時)」に初めて最終的な損益が確定します。

これを「出口戦略(Exit Strategy)」と呼びますが、一棟と区分では、その出口の描き方と難易度が決定的に異なります 。

いつか必ず訪れる「手放す時」のことを考えずに購入することは、出口のないトンネルに入るようなものです。

それぞれの物件が持つ「流動性(換金しやすさ)」の特性を理解しておく必要があります。

投資家と実需層の双方が買い手となる区分の流動性

区分マンションの最大のメリットの一つは、その圧倒的な「売りやすさ(流動性)」にあります 。

区分マンションの買い手となるターゲット層は非常に広範囲です。

家賃収入を目的とする「投資家」はもちろんのこと、自分で住む家を探している「実需層(一般消費者)」も対象となります 。

特に入居者が退去した後の空室物件であれば、投資用ローンよりも金利が低く条件の良い「住宅ローン」を利用できる実需層に向けて売却することが可能です。

都心の駅近など好立地の物件であれば、投資用としての利回り計算に縛られず、「どうしてもこのエリアに住みたい」という個人の感情的価値によって、相場よりも高値で売却できるチャンスがあります 。

市場の厚みがあるため、売りに出してから数週間から数ヶ月程度で現金化できることが多く、急な資金需要が発生した場合でも対応しやすい資産と言えます。

融資情勢に左右されやすい一棟物件の売却難易度

一方、一棟マンションの買い手は、基本的には「投資家」や「不動産買取業者」に限定されます 。

自分で住むために10室あるアパートを一棟丸ごと買う人はまずいないため、価格の決定プロセスはシビアに「収益還元法(利回り)」に基づきます。

「いくら稼げる物件なのか」だけが評価基準となります。

実需向けのような「眺望が良いから高く買う」といった感情的な上乗せは期待できません。

さらに、一棟物件の流動性は「銀行の融資情勢」に極端に左右されます 。

買い手となる投資家の多くは銀行融資を利用して購入するため、金融引き締めなどでアパートローンが出にくい時期には、市場から買い手が一気に蒸発してしまいます。

売りたくても売れない、あるいは大幅な値下げを強いられる状況に陥りやすく、売却期間も半年から1年以上かかることが珍しくありません 。

しかし、一棟所有には区分にはない「究極の出口戦略」が存在します。

それが「解体して更地にする」という選択肢です 。

建物が老朽化し、これ以上の運用が困難になったり、入居付けができなくなったりした時、一棟オーナーは入居者との立ち退き交渉さえ完了すれば、建物を解体して土地として売却することができます。

立地さえ良ければ、その土地はマンションデベロッパーや戸建て分譲業者にとって垂涎の的となり、高値で売れる可能性があります。

つまり、建物の価値がゼロになっても、「土地」という担保が手元に残るという安心感があるのです。

解体費用の高騰(木造で坪3〜5万円、RCで坪6〜8万円以上など)は懸念材料ですが、これはコントロール可能なコストです 。

対して区分所有者は、土地の持分権を持ってはいるものの、それを単独で切り売りすることはできません 。

建物が限界を迎えても、解体・建て替えには区分所有者の4/5(法改正で3/4に緩和の議論あり)以上の賛成という極めて高いハードルを超える必要があり、事実上、土地としての出口は閉ざされています 。

これが、区分投資において将来的に「出口なし」の状態で塩漬けになる最大のリスクです。

安定収入か節税か?あなたの属性と目的に合致した投資スタイルの判定

ここまで見てきた通り、一棟マンションと区分マンションは、同じ「大家」でありながら、その実態は「中小企業の社長」と「株主」ほどに異なります。

どちらが優れているかという絶対的な正解はなく、あなたの「属性(年収・資産)」と「目的(キャッシュフロー・節税・資産保全)」によって正解は変わります。

最後に、富裕層がなぜ一棟を選ぶのかという税務的な視点も交えながら、あなたが選ぶべき投資スタイルを判定するための指針を示します。

【税務メリットの決定的な差】

- 青色申告特別控除(5棟10室基準)

- 不動産所得で最大65万円の控除を受けるには「事業的規模」が必要です 。

- 一棟アパート(10室以上)なら、1棟買うだけで即座にこの基準を満たし、大幅な節税が可能になります 。

- 区分でこれを満たすには10戸買い集める必要があり、現実的なハードルは極めて高いです。

- 減価償却による節税

- 高年収のサラリーマンや医師が、築22年超の木造一棟アパートを買う手法(4年償却)は、強力な節税ツールです 。

- RC造が中心の区分マンションは償却期間が長く、単年度の節税効果は薄くなります 。

- 相続税対策

- 一棟マンションは、土地と建物の評価額圧縮効果に加え、借入金を相続財産から差し引くことで大きな節税効果を生みます 。

- 区分マンション(特にタワマン)を使った節税は、国税庁の評価ルール見直しにより効果が限定的になっています 。

【あなたに適した投資スタイル判定】

■ 区分マンション投資が適している人

- 属性: 初めて不動産投資を行う会社員、公務員。自己資金が少ない(数百万程度)。

- 目的: 老後の年金代わりの資産形成、生命保険代わり。手間をかけずに運用したい。

- 戦略:

- 都心の好立地・築浅〜中堅物件を選び、空室リスクを回避する。

- 利回りは低くても「流動性」と「資産価値の維持」を最優先する。

- 管理組合の運営状況(修繕積立金の多寡)は購入前に徹底的に調査する 。

- 出口(売却)を常に意識し、深追いは避ける 。

■ 一棟マンション投資が適している人

- 属性: 既に資産がある富裕層、高年収で節税ニーズがある人。事業として取り組む覚悟がある人。

- 目的: 本格的なキャッシュフローの獲得、規模の拡大、相続税対策、FIRE(早期リタイア)。

- 戦略:

- 土地値の高い物件や、リノベーションによるバリューアップ余地のある物件を選定する。

- 減価償却を活用した税務戦略と、大規模修繕を見据えた資金計画を綿密に立てる。

- 金利上昇リスクに備え、自己資金比率を高めるか、固定金利を選択するなどの防御策を講じる 。

2025年以降、金利上昇や建築費高騰など、不動産市場を取り巻く環境は厳しさを増しています 。

ハイリスク・ハイリターンで莫大な富を築ける可能性のある一棟所有か、ローリスク・ローリターンだが手堅く資産を残す区分所有か。

ご自身のライフプランと照らし合わせ、冷静かつ戦略的なポジショニングを取ることが、成功への唯一の道です。